Sparen

Veel Nederlanders beginnen via hun werkgever op tijd met sparen voor later. Immers, jij wil er ook tijdens jouw pensioen warmpjes bijzitten. Maar wat nu als jouw werkgever geen of slechts een beperkte pensioenregeling aanbiedt? Welke mogelijkheden heb jij dan om zelf te sparen voor later?

Hoe sparen voor later?

Wanneer jij via jouw werkgever geen of onvoldoende aanvullend pensioen voor later opbouwt, kan jij zelf fiscaal vriendelijk geld wegzetten op een bankspaarrekening of lijfrente. Dit zijn beide spaarproducten waarop jij nu geld inlegt, dat de bank of verzekeraar tijdens jouw pensioen uitkeert.

Verschil lijfrente en banksparen

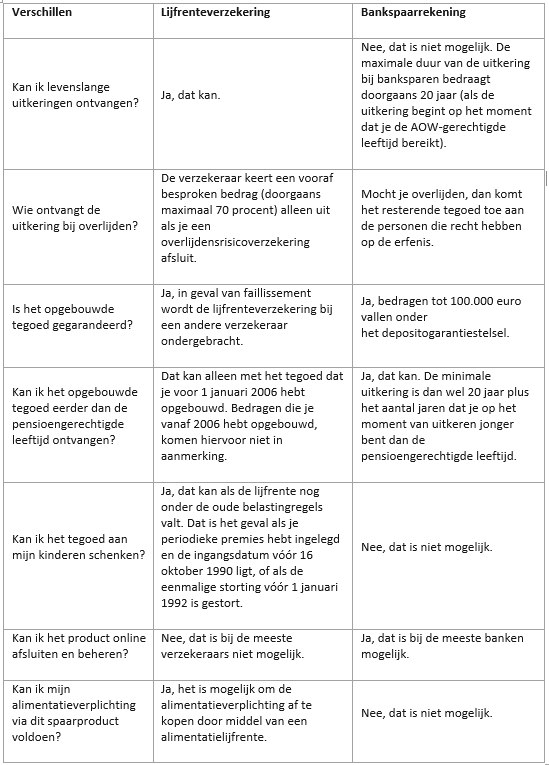

Het eerste verschil tussen beide vormen is de manier waarop jouw rendement behaalt wordt. Het saldo op de bankspaarrekening rendeert doordat de bank hier rente over vergoedt. Bij een verzekeraar neemt het tegoed toe doordat de verzekeraar winst maakt. Hoe hoog de winstdeling is, is van tevoren echter niet exact te zeggen.

Langlevenrisico

Daarnaast dien jij rekening te houden met het zogenaamde ‘langlevenrisico’. Een lijfrenteverzekering keert bedragen uit tot het moment dat jij overlijdt, ongeacht hoe oud jij wordt. Bij banksparen daarentegen spreek jij van tevoren met de bank af in hoeveel jaar de bank het opgebouwde vermogen uitkeert. Leef jij langer dan de afgesproken periode, dan is het vermogen op en ontvang jij niet langer een uitkering.

Overlijden

Een ander verschil is de afhandeling in het geval van overlijden. Overlijd jij in de uitkeerfase (vaak na de AOW-leeftijd)? Dan ontvangen de nabestaanden bij een lijfrenteverzekering niets, tenzij jij een overlijdensrisicoverzekering hebt afgesloten. Deze verzekering keert een vooraf besproken bedrag uit. Dit bedrag is doorgaans echter lager dan het resterend bedrag. Bij banksparen hebben jouw nabestaanden in geval van overlijden recht op het bedrag dat de bank tot dan toe nog niet heeft uitgekeerd.

Tot slot sluit jij een bankspaarproduct bij een bank af, terwijl jij een lijfrente bij een verzekeraar onderbrengt. Dit heeft onder meer gevolgen voor de afhandeling in geval van faillissement. Mocht een verzekeraar failliet gaan, dan heb jij geen garantie dat het opgebouwde tegoed wordt uitgekeerd. Verzekeraars hebben wel een regeling van onderlinge ondersteuning. Dit houdt in dat, mocht een verzekeraar failliet gaan, de verzekeringsportefeuille wordt ondergebracht bij een andere verzekeraar. De lijfrenteverzekering zal dus in werkelijkheid vaak bij een andere verzekeraar doorlopen. Spaartegoeden bij een bank daarentegen zijn, dankzij het depositogarantiestelsel, bij een faillissement tot een bedrag van 100.000 euro gegarandeerd.

Overzicht verschil banksparen en lijfrente

Hieronder zie jij de verschillen tussen banksparen en lijfrente op een rij.

Zelf sparen voor later op een bankspaarrekening of lijfrente bestaat uit twee fase: de opbouwfase en de uitkeerfase. Tijdens de opbouwfase spaar jij eenmalig of periodiek (maandelijks of jaarlijks) een bedrag bij elkaar. Over dit bedrag vergoedt de bank of verzekeraar uiteraard rente.

Op het moment dat jij de AOW-leeftijd bereikt of dat jij (eerder of later) met pensioen gaat, start de uitkeringsfase. Het bedrag wat jij tot dat moment hebt opgebouwd, komt dan "vrij". Jij bent verplicht dit geld in een zogenaamd uitkerend pensioenproduct te storten. Dit is een pensioenrekening die er speciaal op gericht is om jouw opgebouwd pensioen uit te keren. Waar jij deze uitkerende rekening opent, bepaal jij zelf. Jij bent niet verplicht om dit bij dezelfde bank of verzekeraar te doen als waar jij het aanvullend pensioen hebt opgebouwd.

Bij het afsluiten van de uitkerende pensioenrekening spreek jij met de bank of verzekeraar af op welke manier hij het bedrag uitkeert. Jij kan bijvoorbeeld afspreken dat jij vanaf jouw pensioendatum een maandelijkse uitkering ontvangt of dat ieder kwartaal een bedrag wordt uitgekeerd.

Het fiscale voordeel van een lijfrente of bankspaarrekening is dat de bedragen die jij inlegt aftrekbaar zijn van de inkomstenbelasting, mits als jij over jaar- of reserveringsruimte beschikt. De jaarruimte is het bedrag dat jij dit kalenderjaar te weinig aan pensioen opbouwt volgens de Belastingdienst. De reserveringsruimte is een optelsom van jouw jaarruimtes van de afgelopen zeven jaar.

De inkomstenbelasting betaal jij pas op het moment de bank het opgebouwde tegoed uitkeert (tijdens jouw pensioen). Aangezien er voor AOW’ers doorgaans lagere belastingtarieven gelden, betaal jij uiteindelijk minder inkomstenbelasting.

Daarnaast rekent de Belastingdienst de bedragen die jij inlegt op een lijfrente of bankspaarrekening en die binnen jouw jaar- en/of reserveringsruimte vallen niet tot jouw eigen vermogen in box 3. Hierdoor betaal jij hier geen vermogensrendementsheffing over.

Naast het opbouwen van een aanvullend pensioen via een lijfrente of bankspaarproduct kan jij ook sparen voor later op een gewone spaarrekening of deposito. Het voordeel hiervan is dat jouw volledige vrijheid hebt over hoeveel jij spaart. Daarnaast kan jij natuurlijk tussentijds ook het geld voor een ander doel gebruiken, mocht dat nodig zijn. Een nadeel van sparen op een gewone spaarrekening of deposito is dat jij niet profiteert van het belastingvoordeel.

Jij wil graag sparen. Omdat jou maandelijks een bedrag over heeft en dit graag opzij zet. Of jij ontvangt binnenkort een groot bedrag uit een erfenis. Misschien wil jij wel sparen voor een grote aankoop of onverwachte uitgave. Wat de reden ook is, een spaarrekening is altijd een goed idee.

Een hoge rente is aantrekkelijk op een spaarrekening (de laatste jaren is dit dus niet het geval, de spaarrentes dalen nog steeds, onderling verschillen de percentages in meerdere of mindere mate). Naast het rentepercentage zijn er andere belangrijke verschillen. Let op de volgende punten als jij jouw spaarrekeningen met elkaar vergelijkt.

Hoe lang geldt het rentepercentage?

Spaar jij voor een doel in de toekomst?

Wil jij tussentijds jouw spaargeld kunnen opnemen?

Wil jij een vast bedrag per maand sparen of wanneer het jou uitkomt?

Wat kost het om spaargeld op te nemen?

Wat zijn de overige voorwaarden?

Heb jij op deze vragen een duidelijk antwoord? Dan kan jij een spaarrekening kiezen die het best past bij jou en jouw spaardoelen.

Rentepercentage

Over het geld dat op jouw spaarrekening staat ontvang jij rente. Dit percentage verschilt per bank en per soort spaarrekening. Meestal ontvang jij een hogere rente als jij jouw spaargeld langer vastzet.

Variabele en vaste rente

Er zijn spaarrekeningen waar de rente elk moment kan wisselen. Bij andere spaarrekeningen (deposito’s) staat de rente voor een bepaald aantal jaren vast.

Wisselende rente binnen een bepaalde periode

De rente kan ook binnen een bepaalde periode wisselen. Zo krijg jij bij kwartaalspaarrekeningen een hoger rentepercentage over het geld dat aan het begin van het kwartaal op jouw spaarrekening staat. Het geld moet wel het hele kwartaal op jouw spaarrekening staan. Als er in januari een bedrag op jouw rekening staat, moet dit er tot eind maart op staan. Stort jij in februari of maart geld bij? Dan ontvang jij over het bijgestorte bedrag een veel lager percentage dan over het bedrag dat er vanaf januari op stond.

Rente afhankelijk van het spaartegoed

Ook krijg jij bij sommige spaarrekeningen een hogere rente als het spaarsaldo boven een bepaald bedrag komt. De hogere rente geldt dan over het hele saldo. Heb jij dan net iets minder dan het drempelbedrag, dan krijg jij een veel lagere rente. Houd in dit geval het saldo goed in de gaten.

Vastzetten of vrij opneembaar?

Bij sommige spaarrekening kan jij altijd jouw geld vrij opnemen. Bij andere spaarrekeningen staat het een tijd vast. Waar jij voor moet kiezen, hangt af van jouw spaardoel. Zet jij jouw geld voor een bepaalde periode vast? Bedenk dan goed of jij het geld niet in die periode nodig hebt. Denk jij op korte termijn een grote uitgave te moeten doen, zoals het vervangen van de auto of onderhoud aan het huis? Zet jouw geld dan niet te lang vast.

Kies voor dit geld een spaarrekening waarbij jij direct over jouw geld kan beschikken. Kom jij de ene maand beter rond dan de andere maand? Ook dan is het niet aan te raden om jouw spaargeld (te) lang vast te zetten. Jij kan jouw spaargeld niet opnemen als jij er behoefte aan hebt.

Als jij wil sparen voor later, kan het wel handig zijn om het geld voor langere tijd vast te zetten. Dan kom jij niet in de verleiding het geld voor iets anders te gebruiken. Ook krijg jij meestal een hogere rente op dit soort spaarrekeningen.

Bij sommige spaarrekeningen moet jij betalen om geld op te nemen. Dit is vaak ongeveer 1 procent van het bedrag dat jij opneemt. Zo’n spaarrekening levert eigenlijk alleen geld op als jij het geld lange tijd op de rekening laat staan.

Jij kan bij de meeste rekeningen zelf bepalen hoeveel en hoe vaak jij spaart. Zit jij krap bij kas, dan spaar jij een maand minder of zelfs helemaal niet. Bij sommige spaarrekeningen is een minimuminleg vereist. Bij andere spaarrekeningen ben jij verplicht een vast bedrag te storten en is tussendoor bijstorten niet mogelijk. Elke vorm heeft voor- en nadelen.

Vast bedrag:

Heb jij genoeg geld om opzij te zetten? Maar lukt het jou niet om maandelijks te sparen? Kies dan een spaarrekening waar jij automatisch een vast bedrag op stort.

Flexibel:

Kan jij niet iedere maand hetzelfde bedrag sparen? Of zijn er maanden dat jij niet kan sparen? Kies dan voor een flexibele vorm van sparen. Dan spaar jij wanneer en hoeveel het jou uitkomt.

Deposito’s:

Een spaardeposito is een spaarrekening waarbij jij jouw geld voor een langere tijd vastzet. Bij een 5-jaarsdeposito 5 jaar, bij een 10-jaarsdeposito 10 jaar. Meestal geldt: hoe langer jij het geld vastzet, hoe hoger de rente. Kan jij jouw geld een tijd missen? Dan kan het verstandig zijn jouw geld een (langere) tijd in een deposito vast te zetten.

Heb jij veel spaargeld? Bijvoorbeeld door een erfenis of doordat jij jouw huis hebt verkocht? Dan kan jij er voor kiezen om een gewone spaarrekening te openen en een aantal spaardeposito’s met een verschillende looptijd. Bijvoorbeeld tussen de één en tien jaar. Jij hebt dan een deel van het spaargeld beschikbaar en een ander deel staat nog vast. Gemiddeld levert dat meer rente op dan wanneer jij het gehele bedrag op een vrij opneembare spaarrekening had gezet.